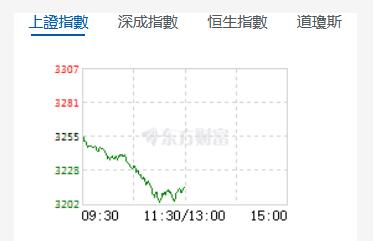

8月11日,星期五,農曆六月廿五。早盤三大指數開盤漲跌不一,但之後均走出單邊下行走勢,從盤面看,有機構通過周末操控及打壓指數的意味。行業板塊個股方面,醫藥、次新股等少數板塊個股逆勢上漲。前期強勢股如券商、房地產等均出現殺跌走勢。

截至午間收盤,滬指跌1.19%,報3215.82點,深成指跌1.24%,報10913.02點,創業板指跌1.23%,報2211.72點,科創50指數跌1.03%,報949.28點。滬深兩市合計成交額4668.53億元,北向資金實際淨賣出100.55億元。兩市20股漲停(含ST股),1股跌停。

機構看盤

光大證券:預計大盤將會延續縮量震蕩走勢。配置上,石油、天然氣和煤炭等能源板塊在減產、運輸受阻、需求回升等預期推動下,漲價勢頭強勁,可提升關注度;暑期旺季疊加促消費政策催化(比如出境遊進一步鬆綁),持續關注旅遊酒店、民航、免稅、商業百貨等板塊的輪動機會;券商股有所反彈,存量博弈下,謹慎參與。

國盛證券:滬指如期縮量企穩,成交額創出本輪調整新地量,滬指最低下探20日均線3230點附近后展開技術反彈;從走勢結構來看滬指在券商带領下重回3247點中樞內,中樞盤整向上走勢結構未變,後市仍有挑戰前高3322點附近的預期。創業板指在2220點附近獲得支撐後走出連陽態勢,不過並未成功突破5日均線,短期或將延續震蕩格局。當前滬指與創業板指的平均市盈率處於近三年中位數以下水平,市場估值依然處於較低區域,中長期看好市場表現。策略上,隨着經濟復蘇拐點將至,短期市場情緒或迎來修復,指數有望震蕩上行;建議關注與經濟復蘇強相關的券商、汽車、大消費以及新能源(光儲)等順周期板塊,同時可關注業績超預期方向的布局機會。

中信建投證券:這一輪政策底的基礎較為夯實,後續不斷出台的政策措施將成為行情的重要支撐,這會限制大盤的下跌空間,所以行情調整時無需悲觀,可把握逢低布局的機會;而大盤的反彈空間,則取決於兩個方面,一是政策的出台頻率和力度,二是政策效果的發揮情況,即經濟數據能否呈現拐點,這兩個方面將對應市場信心的恢復情況,仍是後市密切跟蹤的核心。在此期間,行情將大部分呈現震蕩狀態,直到市場信心的完全恢復,這大概需要1個月的時間。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈